Conférence du 22 nov. 2017 de l’ACPR – La Gouvernance et la Surveillance des Produits instaurées par la « DDA », et, la Garantie Financière des I.A.

Lors de la journée de conférences de l’ACPR du 22 novembre dernier, celle portant sur « Les pratiques commerciales et la protection de la Clientèle » abordait notamment les thèmes suivants :

Lors de la journée de conférences de l’ACPR du 22 novembre dernier, celle portant sur « Les pratiques commerciales et la protection de la Clientèle » abordait notamment les thèmes suivants :

– La directive distribution en assurance : êtes-vous prêts ?

– La garantie financière des intermédiaires d’assurance : les points d’attention.

Vous trouverez ci-dessous un bref résumé du contenu de ces deux thèmes, et en fin d’article, un lien vers le support de présentation de cette conférence.

1- La directive distribution en assurance : êtes-vous prêts ?

L’intervention de l’ACPR porta principalement sur la « Gouvernance et la Surveillance des Produits » qui est une des nouveautés importantes découlant de la DDA.

- Gouvernance et Surveillance des Produits :

C’est l’obligation nouvelle de mettre en place un dispositif de gouvernance et de surveillance des produits (GSP) et de leur distribution. Cela se traduit par le fait de prendre en compte les intérêts du client sur l’ensemble de la chaîne commerciale et ce dès la conception du produit, au travers de la stratégie de distribution qui s’y rapporte, et des outils à mettre en place.

– La Conception :

Si, dans tous les cas, l’assureur porteur du risque sera considéré comme concepteur, les intermédiaires pourront aussi partager cette qualité, et être considéré comme « co-concepteur » dès lors qu’ils interviendront dans la démarche de création du produit (ce qui est très fréquent pour les courtiers grossistes).

Dans ce cas, un accord devra être signé entre les « co-concepteurs » afin de prévoir doit les modalités de leur collaboration et le rôle respectif de chacun.

Dans la démarche de validation des produits, le respect des règles devra être formalisé, il faudra notamment établir que l’intérêt du client a bien été pris en compte et qu’il n’y a pas de conflits d’intérêts.

Les produits en « run-off » et les « grands risques » ne seront pas concernés par ce dispositif.

Dans le cadre de cette phase de conception, il faudra :

– Déterminer un « marché cible » ;

– Evaluer les risques pour le client à souscrire au produit proposé (par exemple, risque de pertes financières, utilité des garanties proposées, …). Cette évaluation du produit devra être suivie tout au long de sa période de commercialisation pour veiller à son adaptation permanente au marché.

– La Stratégie de Distribution :

Le mode de distribution choisi devra être adapté à la cible et aux caractéristiques du produit. Le concepteur devra veiller à ce que les partenaires sélectionnés pour distribuer le produit soient :

– Habilités à le faire (immatriculation à l’ORIAS),

– Formés et connaissent le produit distribué.

Il devra aussi être vigilant sur les modalités de rémunération choisis afin de veiller à ce que ces derniers ne soient pas susceptibles de nuire à l’intérêt des clients.

Le distributeur aura les mêmes obligations vis-à-vis de son propre réseau, et devra suivre une stratégie de distribution en adéquation avec celle déterminée par le concepteur pour le public cible.

Par ailleurs, le concepteur et le distributeur devront prévoir des échanges réguliers d’information. Notamment le distributeur devra informer sans délai le concepteur s’il constate que :

Le produit ne correspond pas (ou plus) aux intérêts, aux objectifs et aux caractéristiques du marché cible

Des circonstances liées au produit augmentent le risque de préjudice pour le client.

Enfin, il est fortement recommandé de contractualiser l’ensemble des relations entre les différents acteurs (concepteur et distributeur).

– Les Outils :

L’IPID, la compétence professionnelle des distributeurs (et de leurs employés) sont les deux outils principaux à mettre en œuvre.

Le Document d’information sur le produit d’assurance (IPID pour les assurances non-vie), est un document standardisé qui doit fournir les informations pertinentes sur le produit, sous une forme compréhensible, pour que le candidat à l’assurance puisse décider en connaissance de cause (pour plus d’information sur ce document voir ici).

Il devra être systématiquement remis avant la conclusion du contrat.

Attention, c’est un nouveau document, qui vient compléter les documents existants qui doivent être remis aux assurés (notices, conditions particulières et générales, …).

La Compétence professionnelle : C’est un prérequis déjà existant pour les intermédiaires d’assurance et leurs salariés (en charge de missions d’intermédiation). Elle est aujourd’hui complétée par une obligation de formation professionnelle de 15 heures par an.

Cela implique la mise en place d’une organisation, de procédures, et d’un suivi spécifique et régulier sur ce sujet.

2- La garantie financière des intermédiaires d’assurance : les points d’attention

En 2017, l’attention de l’ACPR s’est portée notamment sur la garantie financière des intermédiaires en assurance (avec notamment une campagne de contrôle des intermédiaires sur ce thème). C’était donc l’occasion de faire un point sur cette garantie et d’apporter des précisions sur certaines situations.

La garantie financière est une garantie en faveur des assurés, lorsque des fonds destinés à l’assureur (primes) ou/à l’assuré (indemnités) transitent par les comptes de l’intermédiaire.

Cette garantie, qui n’est pas obligatoire si l’intermédiaire n’encaisse pas de fonds qui ne lui sont pas destinés (l’intermédiaire doit alors attester auprès de l’ORIAS qu’il n’encaisse pas de fonds, et une mention du type « Cet intermédiaire n’est pas autorisé à encaisser des fonds destinés à un assuré ou à une entreprise d’assurance (primes ou cotisations) » sera alors portée sur son attestation ORIAS).

Néanmoins, cette garantie doit être souscrite même si c’est uniquement, à titre occasionnel, que des opérations d’encaissement ont lieu (exemple, chèque libellé à l’ordre de l’intermédiaire en lieu et place de la Compagnie, encaissé par l’intermédiaire et reversé à la Cie.).

L’article A512-5 du code des assurances prévoient que le montant de la garantie doit être au moins du double du montant moyen mensuel des fonds encaissés par l’intermédiaire, (calculé sur la base des fonds encaissés au cours des douze derniers mois précédant le mois de la date de souscription ou de reconduction de l’engagement de caution) sans être inférieur au montant minimal de garantie de 115 000 €.

Pour le calcul de ce montant, il précise en outre que ne doivent pas être pris en compte dans la base de ce calcul, les sommes reçues par l’intermédiaire au titre d’un mandat écrit d’une entreprise d’assurance le chargeant expressément de l’encaissement des primes et accessoirement du règlement des sinistres.

L’ACPR précise qu’il faut être vigilant sur la clarté des conventions, des mandats d’encaissement signés avec les entreprises d’assurance, notamment sur :

- Le périmètre des missions d’encaissement (il doit être exhaustif et comprendre tous les cas de figure).

- Les termes employés (il ne doit pas y avoir de contradiction entre les différentes clauses et termes du mandat. Par exemple : Un mandat d’encaissement qui comporterait en parallèle une obligation d’avoir une garantie financière pour ces fonds confiés).

En cas d’ambiguïté, les montants concernés doivent être intégrés dans la base de calcul du montant de la garantie financière.

L’ACPR a ensuite montré quelques exemples représentatifs de la pratique notamment dans le cadre des conventions de gestion « sinistre » :

- Avance et remboursement : L’intermédiaire avance les fonds pour payer le sinistre d’un assuré et est ensuite rembourser par l’Assureur. Le montant des fonds concernés n’entre pas dans l’assiette de la garantie financière.

- Les sommes destinées à l’assuré transitent sur le compte de l’intermédiaire : Le montant des fonds concernés doit être pris en compte dans l’assiette de la garantie financière.

- L’Intermédiaire paye les sinistres avec les primes encaissées et reverse le solde à l’Assureur. Le montant des primes encaissée doit être pris en compte dans l’assiette de la garantie financière.

- L’intermédiaire bénéficie d’un fonds de roulement versé par l’Assureur pour payer les sinistres, le montant du fonds de roulement est à prendre en compte dans l’assiette de la garantie financière.

Pour finir, il est rappelé que le montant de la garantie financière doit faire l’objet « a minima » d’un suivi et d’un calcul annuel.

Cliquez ici, pour consulter le support de présentation de l’ACPR.

DDA : « Encore un instant, Monsieur le bourreau ! »

Les efforts déployés par les instances professionnelles pour obtenir le report de l’entrée en application de la directive européenne sur la distribution d’assurances semblent porter leurs fruits.

En effet, sur proposition de la Commission des affaires économique et monétaires (Econ) du Parlement européen, l’Assemblée du Parlement européen a demandé hier (25/10/17) à la Commission européenne de reporter au 1er octobre 2018 la mise en oeuvre de cette directive. A noter que cet éventuel report ne concerne pas la date butoir de la transposition de la dite directive dans le droit national des états membres, cette transposition devant toujours être effectuée pour le 23 février 2018.

Néanmoins, ce report devra être adopté par la Commission européenne pour être validé.

Les professionnels concernés bénéficieraient alors d’un délai de 8 mois supplémentaires pour se préparer à la mise en oeuvre de la Directive. Cela semble un temps suffisant, mais encore faudra t-il que les intéressés se donnent les moyens de se mettre en conformité, sachant que tous ne sont pas égaux devant la tâche à accomplir et que, d’ores et déjà, le degré de conformité avec les exigences actuelles (DIA, …) n’est pas toujours assuré.

En savoir plus, voir l’article de l’Argus de l’Assurances :

DDA – Le règlement d’exécution relatif au document d’information pour les produits d’assurance non-vie

Le 11 août dernier a été publié au Journal Officiel de l’Union Européenne, le règlement d’exécution établissant le format de présentation normalisé pour le document d’information sur les produits d’assurance non-vie prévu notamment par l’article 20 de la Directive sur la Distribution d’Assurances.

Entrée en Vigueur :

Même si ce règlement est directement en relation avec la Directive sur la Distribution d’Assurances, dont la transposition doit être effectuée par les états membres au plus tard le 23 février 2018. Il doit entrer en vigueur le vingtième jour qui suit la publication au J.O. de l’Union Européenne, soit début septembre 2017 (sans attendre la transposition de la DDA).

Qui est concerné ? :

Tous les concepteurs de produits d’assurance non vie (liste des produits figurant à l’annexe 1 de la directive 2009/138/CE). Cela concerne donc principalement les Assureurs, mais aussi conjointement, les intermédiaires (principalement les Courtiers grossistes) qui conçoivent des produits notamment « de niche ».

Un Document spécifique :

Il est clairement prévu par ce texte que ce document d’information ne se substitue pas aux autres documents prévus par les textes (fiche,notice d’information, document de recensement des besoins, formulaire de déclaration des risques, conditions particulières et générales, …).

Un Formalisme imposé :

Ce document d’information devra respecté le formalisme imposé par le Règlement.

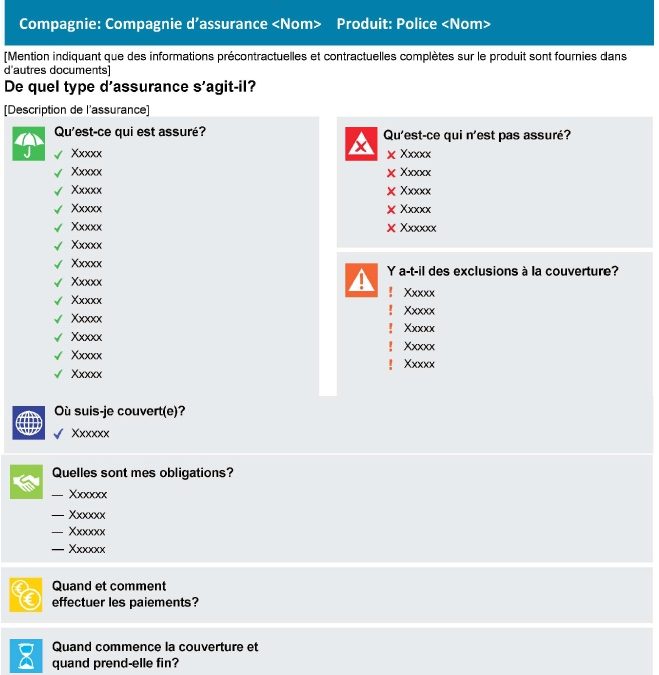

En résumé, ce document :

- ne doit pas faire plus de deux pages, soit une page A4 recto-verso (exceptionnellement, trois pages au maximum, et le concepteur devra alors en justifier sur demande aux autorités de contrôle).

- doit respecter le format normalisé figurant à l’annexe du règlement et reproduit ci-dessous.

- doit aussi respecter le canevas prévu, l’ordre de présentation des rubriques et l’iconographie demandée.